Cari Amici,

qui di seguito potete trovare il link al documento con le ultime stime per la produzione campagna 2017 nonché i numeri finali ufficiali per la campagna 2016.

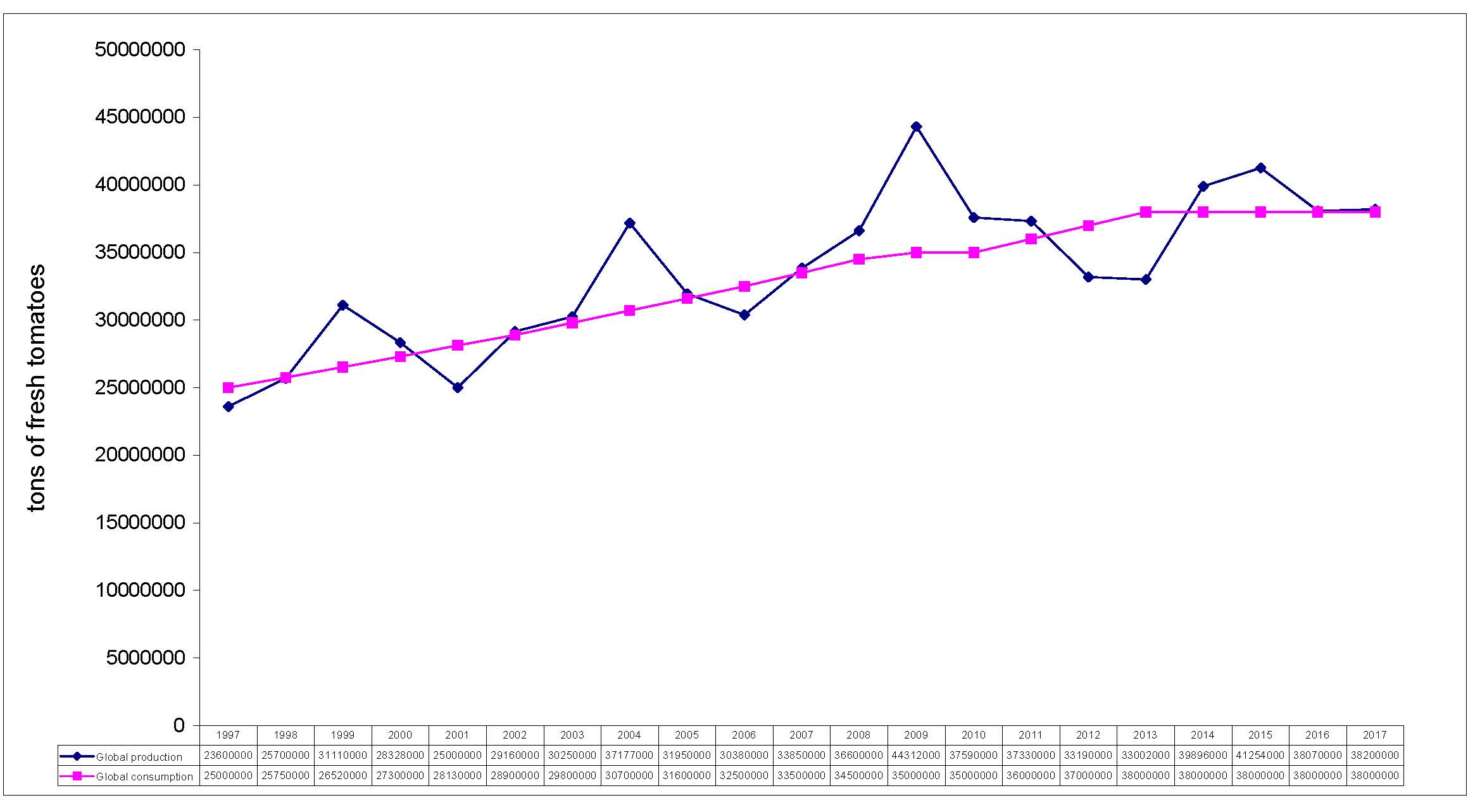

world production estimate 2017

Ho considerato un consumo globale stabile a partire dal 2013 per una quantità equivalente di circa 38 milioni di tonnellate di pomodori freschi.

Per anni il consumo è aumentato costantemente, ma negli ultimi anni abbiamo notato una situazione di stallo, probabilmente legata a diversi fattori quali:

Di seguito riporto il grafico con il confronto fra la produzione e il consumo previsto:

Iniziamo la nuova campagna con alcuni stock di merce presenti soprattutto in California, in misura minore in Cina e in Europa.

Considerando che le previsioni delle produzioni sostanzialmente corrispondono ai consumi globali, avremmo dovuto iniziare le negoziazioni pre-campagna in condizioni favorevoli e ci aspettavamo quindi che i prezzi rimanessero più o meno nel range dello scorso anno. Al contrario, abbiamo notato, soprattutto dalla penisola Iberica, quotazioni molto aggressive nell’ordine del 10-15% in meno rispetto alla pre-campagna 2016.

I contratti concentrato di pomodoro in imballi industriali per la prossima produzione campagna 2017 sono stati conclusi indicativamente ai seguenti livello di prezzo:

Merce in stock campagna 2016 disponibile con sconti da concordare.

Con questi prezzi siamo spesso ben al di sotto dei costi di produzione e ciò che è veramente preoccupante è che questo andamento non trova una giustificazione logica nella situazione attuale del mercato.

In passato la riduzione dei prezzi era legata ad un eccesso di stock e/o ad una aspettativa di una produzione molto grande (vedi campagna 2009 nel grafico sopra riportato).

Oggi questa tendenza negativa è probabilmente più connessa alla debolezza finanziaria di troppi piccoli produttori e dall’eccesso di capacità produttiva installata.

Se questa è la logica, l’unica chance è una riduzione della produzione globale, ma non vedo come questo possa avvenire a seguito di una programmazione anche perché i più grossi paesi produttori come California a Cina stanno già producendo ben al di sotto delle loro capacità installate.

Pertanto l’unico aiuto potrebbe venire da riduzioni causate da avverse condizioni climatiche e questa non è una buona notizia !

Auguro una buona campagna a tutti!

Armando Gandolfi